海外ATMでよく出てくる DCC(Dynamic Currency Conversion) について、詳しく整理してご説明します。

1. DCCとは?

DCCとは、現地通貨ではなく自国通貨(日本なら円)で引き落とし額を確定させる仕組み です。

例えばアメリカのATMで100ドルを引き出すとき、以下のような選択肢が表示される場合があります:

- 現地通貨(USD:米ドル)での引き出し

- 自国通貨(JPY:日本円)での引き出し(DCC適用)

一見すると「円で金額が分かるから安心」と感じるかもしれませんが、注意が必要です。

2. DCCを選んだ場合の仕組み

DCCを利用すると以下の流れになります:

- ATMや加盟店が 独自の為替レート を提示(通常は不利なレート)。

- そのレートで現地通貨を円換算して確定。

- その金額がカード会社に請求される。

👉 このため、公式のVISA/Mastercard/JCBの為替レートよりも数%高く請求される ケースが多いです。

3. DCCを使わない(現地通貨建て)の場合

- 請求は「現地通貨建て」でカード会社に送られる。

- 後日、カード会社が定める為替レート(国際ブランドのレート+海外利用手数料)で円に換算される。

- この方が通常はレートが有利で、最終的な手数料負担が少ない。

4. 具体例

例:アメリカで 100 USD を引き出す場合

- DCC利用(円建て選択)

- ATM提示レート:1ドル = 160円

- 請求額:16,000円

- 現地通貨利用(USD建て選択)

- VISAレート:1ドル = 155円

- カード会社の海外事務手数料:1.63%(例)

- 請求額:約15,450円

👉 DCCを選ぶと 500円以上損 することも珍しくありません。

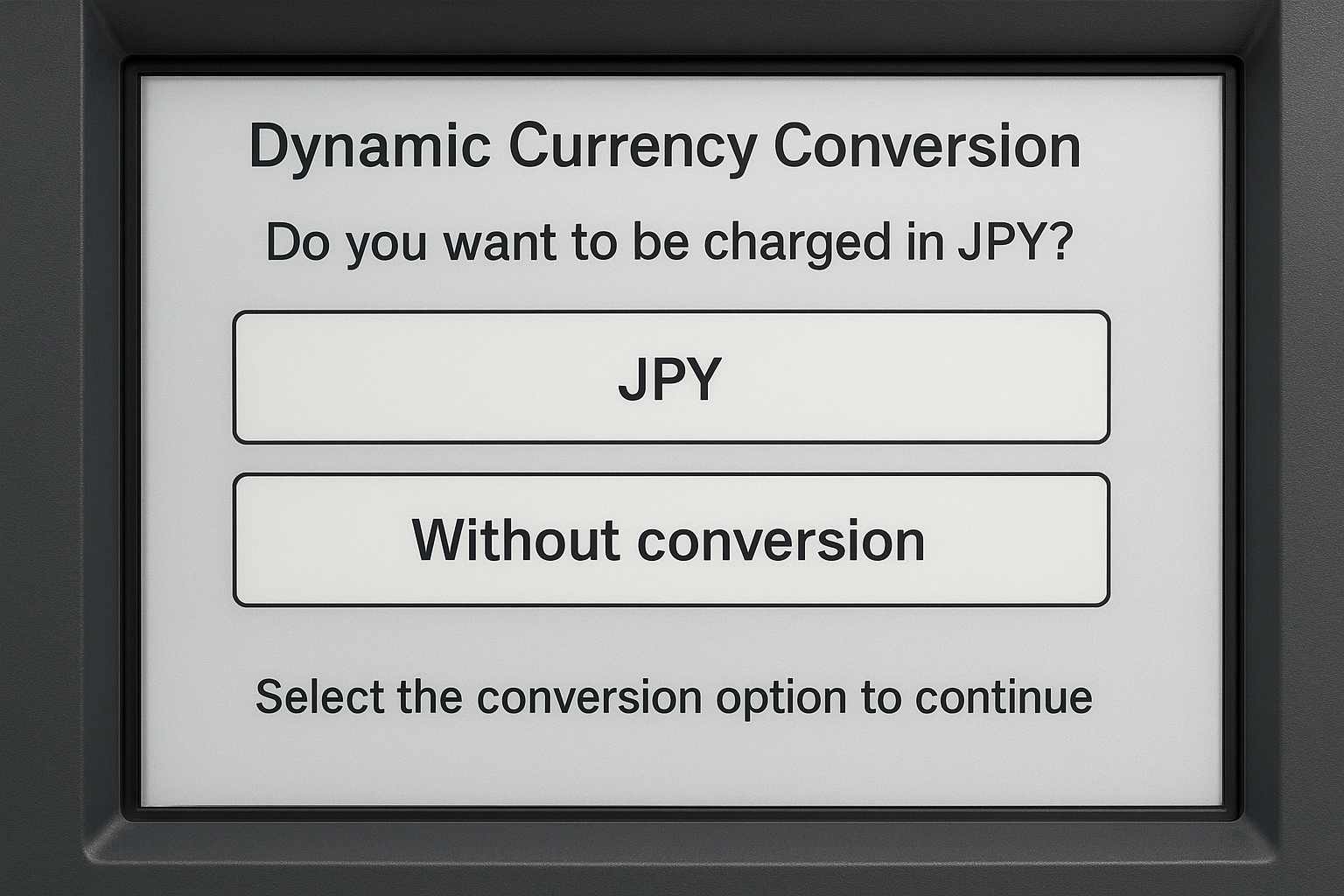

5. ATMでの注意点

- ATM画面で「Do you want to be charged in JPY?」や「With conversion / Without conversion」と表示されることが多い。

- 「JPY」や「with conversion」を選ぶとDCC適用。

- 必ず「現地通貨(Without conversion / Continue without conversion)」を選ぶ のが基本です。

6. まとめ

- DCCは「分かりやすいが損しやすい」仕組み。

- 旅行や出張で海外ATMを使うときは、必ず現地通貨建てで引き出す のが鉄則。

- 「円で請求される方が安心」という心理をついたビジネスモデルなので、注意が必要です。

✅ 海外ATM利用時の注意点チェックリスト

1. 通貨選択(DCC関連)

- 必ず現地通貨建てを選ぶ(「Without conversion」「Continue without conversion」など)。

- 「円(JPY)」が出てきても選ばない。

2. ATM選び

- 銀行や空港など 公式のATM を利用(街角の小さなATMは避ける)。

- 明るく人通りの多い場所で利用する。

- 不自然に手数料が高いATMはキャンセル。

3. 手数料の確認

- ATM利用手数料(現地銀行のチャージ)が表示されたら金額を確認。

- クレジットカード会社の「海外キャッシング手数料」「事務手数料」も把握しておく。

- 一度にまとめて引き出し、小分け利用を避けると手数料を節約できる。

4. 安全対策

- 暗証番号入力時は 手で隠す。

- スキミング装置や不自然なカード差込口がないかチェック。

- 利用後はすぐカードと現金をしまい、ATM前で数えない。

5. トラブル対応

- カードが戻らない場合は ATMに記載の緊急連絡先に電話。

- 不正利用に備え、カード会社の緊急連絡先を控えておく。

- 万一のトラブルに備えて 複数のカード・現金手段 を持つ。

6. 便利な準備

- 海外キャッシング枠を事前に確認しておく。

- 海外利用通知サービス(SMS・アプリ通知)を有効化。

- 現地のATM手数料事情を旅行前に調べておく。

👉 ポイントは「DCCは避ける・安全なATMで・まとめて引き出す」です。

\"? Don't Be Scared! Understanding Its Role and How to Set It Up")